올해 8월 ‘국민연금 추납 재테크’가 이슈가 되었는데요. 이후 국민연금 추납 신청자가 2배 이상 급증하고 있다고 합니다. 국민연금 추납제도에 어떤 허점이 있기에 돈이 많은 사람들이 이를 재테크에 이용하는 것일까요?? 오늘은 국민연금 추납제도 및 국민연금 추후납부, 추가납부 방법 등 국민연금 수령액을 늘릴 수 있는 방법에 대해서 알아보도록 하겠습니다.

국민연금 추납제도

국민연금 추납제도의 취지는 직장이 없는 주부나 경력단절, 실직자 등 국민연금 납부를 중지하고 있는 국민을 위한 것인데요. 국민연금 납부 중지 기간에 내지 못했던 납부액을 추후에 납부한다면 이 기간도 가입한 기간으로 인정해주는 제도가 추납 제도, 추후 납부 제도입니다.

그런데 이런 제도가 자산가들을 위한 재테크 수단으로 이용되고 있다고 하는데요. 그동안 국민연금을 내지 않았던 사람이 연금을 타기 위해 한꺼번에 보험료를 납부하는 경우라고 합니다.

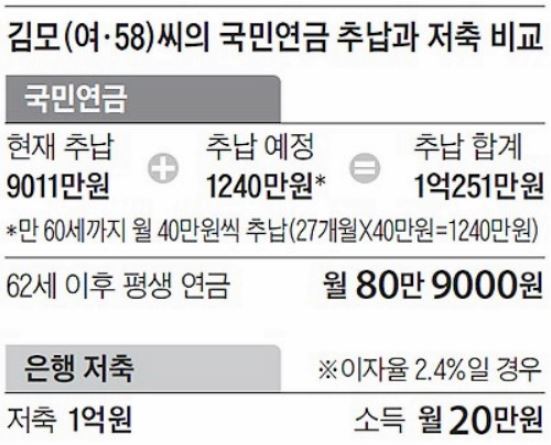

이렇게 국민연금 추납제도가 이슈가 된 이후 5천만 원에서 7천만 원 이상을 일시에 추납 하는 사람들이 점점 더 늘어나고 있는데요. 현재 최고 추납 금액은 1억 1600만 원에 육박한다고 합니다. 심지어 외국인들까지 국민연금 추납 제도를 재테크로 이용한다고 하네요.

만약 연금을 20~30년 간 받는다고 하면 추납 원금의 3~5배 정도를 수령하게 되는 엄청난 재테크 수단이 되는데요. 고소득자, 고자산가들이 연금 수급 시기를 앞두고 내지 않았던 보험료를 한꺼번에 납입하고 이렇게 국민연금만 쏙 타가는 경우가 많아진 것입니다.

왜 이런 비판이 나오는가?

국민연금 제도의 특성상 납부 금액보다는 납부 기간이 추후 수령액에 더 중요한데요. 이 기간을 무시할 수 있는 추후 납부 제도, 추납제도가 편법처럼 쓰일 수 있어요. (사기적인 1번째 이유) 이런 사례가 늘어나고 또 이슈가 되면서 많은 사람들이 알게 됐는데요. 때문에 그동안 성실하게 국민연금을 납부한 국민들은 바보 되는 것 아니냐는 비판이 나오고 있습니다.

또한 그 동안 직장이 없었던 주부들도 추납제도의 대상자가 되면서 강남 사모님으로 대표되는 경제적으로 여유 있는 주부들의 재테크 수단이 되고 있습니다. 직장을 다니면서 성실하게 국민연금 납부한 국민들이 상대적 박탈감을 더 느끼는 이유겠죠?

대신 정말 필요한 사람들에게는 유용한 제도가 될 수 있을 텐데요. 악용을 방지하기 위해 추납제도의 기한을 10년으로 제한할 수도 있다고 합니다. 따라서 10년 이상의 미납 기간이 있는 분들은 발 빠르게 움직이셔야 할 것 같네요. 그럼 추후 납부 방법과 요령 등 중요 내용 정리 들어갑니다.

추가납부 방법 및 중요 내용

추납 조건

먼저 국민연금에 가입이력이 있어야 하고, 자격이 유지 중이어야 하는데요. 여기에 해당이 되지 않더라도 ‘임의가입’ 하고 나서 신청이 가능하다고 합니다. 임의가입 신청은 국민연금 콜센터 1355를 통해 가능합니다.

추납 방법

추납 신청은 국민연금 공단 홈페이지, 모바일 앱(내곁에 국민연금), 민원24, 우편, FAX, 방문 등을 통해 가능합니다. 코로나로 인해 비대면 채널을 활용할 것을 권장하고 있네요.

홈페이지의 경우 전자민원> 개인서비스> 신고/신청> 추납보험료 납부 신청에서 가능합니다. 모바일 앱의 경우 우측 상단의 신고/신청> 추납보험료 납부 신청에서 가능합니다. 이 경우 납부예외 기간만 추납이 가능하기에 임의가입이 필요한 분들은 1355에 문의해야 합니다.

추납 금액 결정

국민연금은 직장인의 경우 소득에 맞게 9% 자동납부 되는데요. 임의가입자는 100~503만 원 범위에서 임의로 본인의 소득을 선택 가능합니다. (사기적인 2번째 이유) 기간은 최대 23년 8개월까지 납부금액은 최대 월 452700원 까지 채울 수 있습니다.

그리고 본인이 선택한 추납 금액을 일시 또는 최대 60회 분할 납부가 가능합니다. 일시 납입이 조금 더 유리하지만 큰 차이는 없으니 본인 경제 사정에 맞게 납부하면 됩니다. 이렇게 납부하고 나면 평~생 연금을 받을 수 있는 거죠.

추후납부 결정 시 고려 사항

금액 vs 기간

중요한 것은 금액보다 기간이 중요하다는 것입니다. 간단한 예로 20만 원씩 10년을 낸 것과 10만 원씩 20년을 낸 것이 누적 원금은 2400만 원으로 동일하지만 연금수령액은 각각 월 243,410원, 월 362,850원으로 크게 차이가 납니다. 따라서 동일 금액이라면 기간을 길게 가져가는 걸 추천합니다.

기초연금

국민연금 수령액이 2020년 38만 원 이상, 2021년 기준 45만 원 이상일 경우 기초연금(단독 30만, 부부 48만)이 감액된다고 해요. 그리고 추후엔 소득 상위 30%에 해당하는 경우 기초연금에 해당하지 않습니다.

따라서 자신이 소득 상위 30%에 해당한다면 기초연금 신경 쓰지 말고 추납제도를 최대로 써먹으시는 것이 좋구요. 소득 하위 70%에 해당한다면 기초연금을 고려해서 조금 머리를 쓰셔야 할 것 같아요. 국민연금 홈페이지 예상 연금 간단 계산기 이용해서 계산해보세요~

이렇게 추납을 하고 나서 20~30년 간 연금을 수령한다고 하면 추후 납부한 원금의 '3~5배' 정도를 받게 되는데요. 국민연금 재테크 우습게 봤는데 왜 이렇게 사람들이 열광하는지 알겠네요.

기초연금을 고려하면 10만 원 20년 납입이 이익률은 최대인데요. 하지만 수령금액으로 따지면 기간과 금액 최대치로 넣는 게 좋아요. 예를 들어 추납을 최대로 1억 2천800만 원 넣으면 20년 동안 총 2억 1600만 원을 수령할 수 있는데요. 이익률은 2배가 안되지만 이익금은 1억 가까이 발생합니다.

오늘은 국민연금 추납제도, 추가납부, 추후납부 방법과 관련된 주요 내용을 살펴보았는데요. 이 외에도 임의 계속 가입, 연기 연금 등 연금을 최대로 이용하는 방법이 있어요. 가입기간을 늘려서 1년에 7.2% 최대 5년 36% 추가로 얹어서 연금을 수령할 수 있는 방법도 있으니 참고하세요~

'재테크' 카테고리의 다른 글

| 소상공인 긴급생활안정자금 신청 안내 (0) | 2021.07.01 |

|---|---|

| 무직자 대출 안내 (0) | 2021.06.30 |

댓글